Quyết toán CHI PHÍ HÀNG KHUYẾN MẠI !

Làm sao để khoản chi cho hành hóa, dịch vụ phục vụ hoạt động khuyến mại được cơ quan thuế chấp nhận khi quyết toán hoặc thanh kiểm tra ?

Làm sao để khoản chi cho hành hóa, dịch vụ phục vụ hoạt động khuyến mại được cơ quan thuế chấp nhận khi quyết toán hoặc thanh kiểm tra ?

Hồ sơ giấy tờ cần chuẩn bị để giải trình cho những khoản chi này bao gồm những gì ? Không đăng ký chương trình khuyến mại với Sở Công Thương có được không?

Nghĩa vụ thuế riêng cho bên trao và bên nhận hàng hóa, dịch vụ khuyến mại này như thế nào?

Tất cả những băn khoăn trên và còn nhiều nội dung hữu ích nữa sẽ được giải đáp trong tập phát sóng thứ 2 này của chương trình TAXTALK – NHỮNG CÂU CHUYỆN VỀ THUẾ

Câu hỏi: Thưa luật sư, DN cần làm gì để đưa khoản khuyến mại vào chi phí chịu thuế TNDN ?

Trả lời:

Có 2 điều mà DN sẽ cần thực hiện:

Thứ nhất đó là thông báo hoạt động khuyến mại đến tất cả các Sở Công Thương nơi tổ chức khuyến mại trước khi thực hiện chương trình khuyến mại.

Thứ hai là DN phải xuất hóa đơn đối với hàng hóa, dịch vụ khuyến mại theo quy định.

Câu hỏi: Nếu đơn thuần chỉ tặng những món đồ giá trị thấp ví như tặng móc khóa cho vài chục khách hàng thôi chẳng hạn thì có bắt buộc phải đăng ký với Sở Công Thương hay không?

Trả lời:

Không phải cứ thực hiện khuyến mại thì đều phải phải đăng ký với Sở Công Thương.

Các trường hợp không phải thực hiện thủ tục hành chính thông báo thực hiện khuyến mại khi khuyến mại theo các hình thức sau:

+ Thứ nhất là Chương trình khuyến mại có tổng giá trị giải thưởng, quà tặng dưới 100 triệu đồng;

+ Thứ hai là DN chỉ thực hiện bán hàng và khuyến mại thông qua sàn giao dịch thương mại điện tử, website khuyến mại trực tuyến.

Tuy nhiên chúng tôi không khuyến khích các bạn cứ chăm chăm vào quy định này để thực hiện. Như đã nói ở trên chúng ta xử lý việc này theo đúng quy định Luật Thương mại và NĐ 81 nhưng cán bộ thuế khi kiểm tra cần sự an toàn mà khi chúng ta khuyến mại mà chúng ta không có gì để chứng minh hết thì chúng ta sẽ có thể gặp rủi ro do quy định về thuế giữa hàng khuyến mại và tặng cho có khác biệt. Theo quan điểm của tôi, DN vẫn nên gửi thông báo đến Sở Công Thương để có căn cứ khi giải trình với cơ quan thuế.

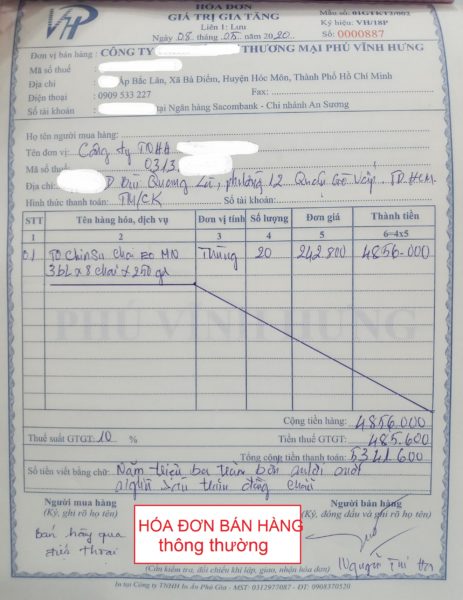

Câu hỏi: DN phải xuất hóa đơn đối với hàng hóa, dịch vụ khuyến mại theo quy định. Vậy thì cách điền thông tin trên các tờ hóa đơn này như thế nào?

Trả lời:

Cách ghi các hóa đơn này sẽ có điểm khác biệt so với ghi hóa đơn thông thường.

Cụ thể là:

Giá tính thuế GTGT = 0

Thuế GTGT: gạch chéo

Giá thanh toán: gạch chéo

Đồng thời chỉ tiêu “tên hàng hóa, dịch vụ” bổ sung thêm cụm từ ”hàng khuyến mại không thu tiền hoặc dịch vụ khuyến mại không thu tiền”

Câu hỏi: Trường hợp nào DN phải xuất hóa đơn ghi đích danh người thụ hưởng ?

Trả lời:

Đây là một câu hỏi khá hay, vì không phải DN nào cũng để ý điều này.

DN lưu ý là phải xuất hóa đơn ghi đích danh người thụ hưởng trong các trường hợp sau:

– Sản phẩm khuyến mại thuộc đối tượng phải đăng ký quyền sở hữu như căn hộ, ô tô, xe máy…

– Sản phẩm khuyến mại đi kèm với điều kiện ví dụ: mua 10 tặng 1

– Sản phẩm khuyến mại tuy không phải đăng ký quyền sở hữu nhưng có giá trị tương đối lớn như ti vi, tủ lạnh, máy giặt, tour du lịch…

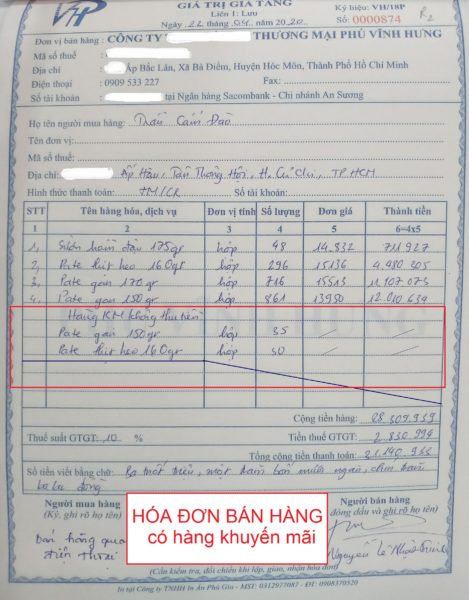

Câu hỏi: Trường hợp nào DN được phép xuất hóa đơn gộp kèm bảng kê đối với hàng hóa, dịch vụ khuyến mại?

Trả lời:

Trong trường hợp hàng hóa có giá trị thấp như bút, móc khóa, sổ tay, áo thun…nhưng lượng người nhận lớn như các đợt giới thiệu nhãn hàng mới. Lúc này DN được phép xuất hóa đơn gộp kèm bảng kê.

Câu hỏi: Hàng hóa mua vào để thực hiện khuyến mại cho khách thì có được khấu trừ thuế GTGT đầu vào không?

Trả lời:

Về việc này thì DN yên tâm.

Theo quy định thì thuế GTGT đầu vào của hàng hóa (kể cả hàng hóa mua ngoài hoặc hàng hóa do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì được khấu trừ.

Trong trường hợp đơn vị các bạn đáp ứng đủ điều kiện theo quy định thì sẽ được khấu trừ thuế GTGT đầu vào

Câu hỏi: Khi nhận khuyến mại người nhận có phải khấu trừ thuế TNCN, xin luật sư nói rõ?

Trả lời:

Trường hợp bên nhận khuyến mại là doanh nghiệp thì căn cứ hóa đơn mà hạch toán và khai thuế theo quy định. Trong chuyên đề nói về quyền lợi, nghĩa vụ của bên nhân khuyến mại, chúng ta sẽ nói cụ thể sau.

Trường hợp bên nhận là cá nhân đối với quà tặng hoặc trúng thưởng có giá trị trên 10 triệu đồng/lần thì phần vượt 10 triệu đồng thì bên trao khuyến mại phải khấu trừ kê khai nộp thuế TNCN theo quy định còn phía người nhận khuyến mại sẽ chịu thuế và phải nộp lại tiền thuế cho bên trao khuyến mại. Tuy nhiên trong thưc tế có nhiều chương trình khuyến mại người ta cho luôn tiền thuế, muốn vậy thì quy định này phải được thể hiện rõ trong chương trình khuyến mại để làm căn cứ cho bên trao khuyến mại hạch toán chi phí để được cơ quan thuế chấp nhận là chi phí hợp lý

Như vậy, khi trao khuyến mại có 3 điều các bạn cần lưu ý:

Thứ nhất, về thủ tục đăng ký:

DN thông báo hoạt động khuyến mại đến tất cả các Sở Công Thương nơi tổ chức khuyến mại (tại địa bàn thực hiện khuyến mại) hoặc Bộ Công thương trước khi thực hiện chương trình khuyến mại.

Thứ hai, về hóa đơn:

Khi xuất hàng thực hiện khuyến mại các bạn phải xuất hóa đơn. Cách xuất hóa đơn khuyến mại, các bạn xem mẫu ở trên

Thứ ba, về thuế GTGT:

+ Nếu thực hiện khuyến mại có đăng ký với Sở Công thương, thì không phải tính thuế GTGT đầu ra

+ Trường hợp KHÔNG đăng ký hàng khuyến mại với Sở Công thương, thì phải tính thuế GTGT đầu ra như bán hàng bình thường.

——————————–

** Link video Youtube: https://www.youtube.com/watch?v=0Zriw-tPfx0

** Link video Taxtalk tập 1: Chi phí quảng cáo Online:

TAXTALK – Một dự án của VTAX

Sau khi xem chương trình này, nếu các bạn cảm thấy nó có giá trị thì hãy chia sẻ video để cùng với chúng tôi tạo nên một cộng đồng trao đổi thông tin hữu ích về thuế nhé!

Đồng thời, hãy gửi câu hỏi hay những chủ đề mà bạn quan tâm đến Phần bình luận Fanpage, Youtube, Hộp thư tư vấn, Tổng đài tư vấn 19006910 của chúng tôi, bất cứ cách nào mà bạn muốn và bất cứ lúc nào. Chúng tôi sẽ phản hồi và xem xét để đưa vào nội dung chương trình, mời các khách mời giàu kinh nghiệm trong lĩnh vực đó để cùng chia sẻ, giải đáp cho các bạn.

Hãy cho chúng tôi biết những chủ đề mà bạn quan tâm hay cần giải đáp !

* Tổng đài hỗ trợ: 1900 6910 – Ext 101

* Email tiếp nhận hỗ trợ: support@vtaxcorp.com